金年会,金年会官网,金年会登录,金年会注册,金年会app下载,在线体育投注,电竞投注平台,真人游戏平台,金年会数字站如果以年度收官情况为依据,升18.41%的25年可算大年——07年10月16日见到历史峰值6124点以来这十八年,只有升79.98%的09年、52.87%的14年和22.30%的19年在其之上。

当然,小年未必就意味着当年升幅不理想,像升9.41%的15年,年内最大升幅居然高达60.08%!

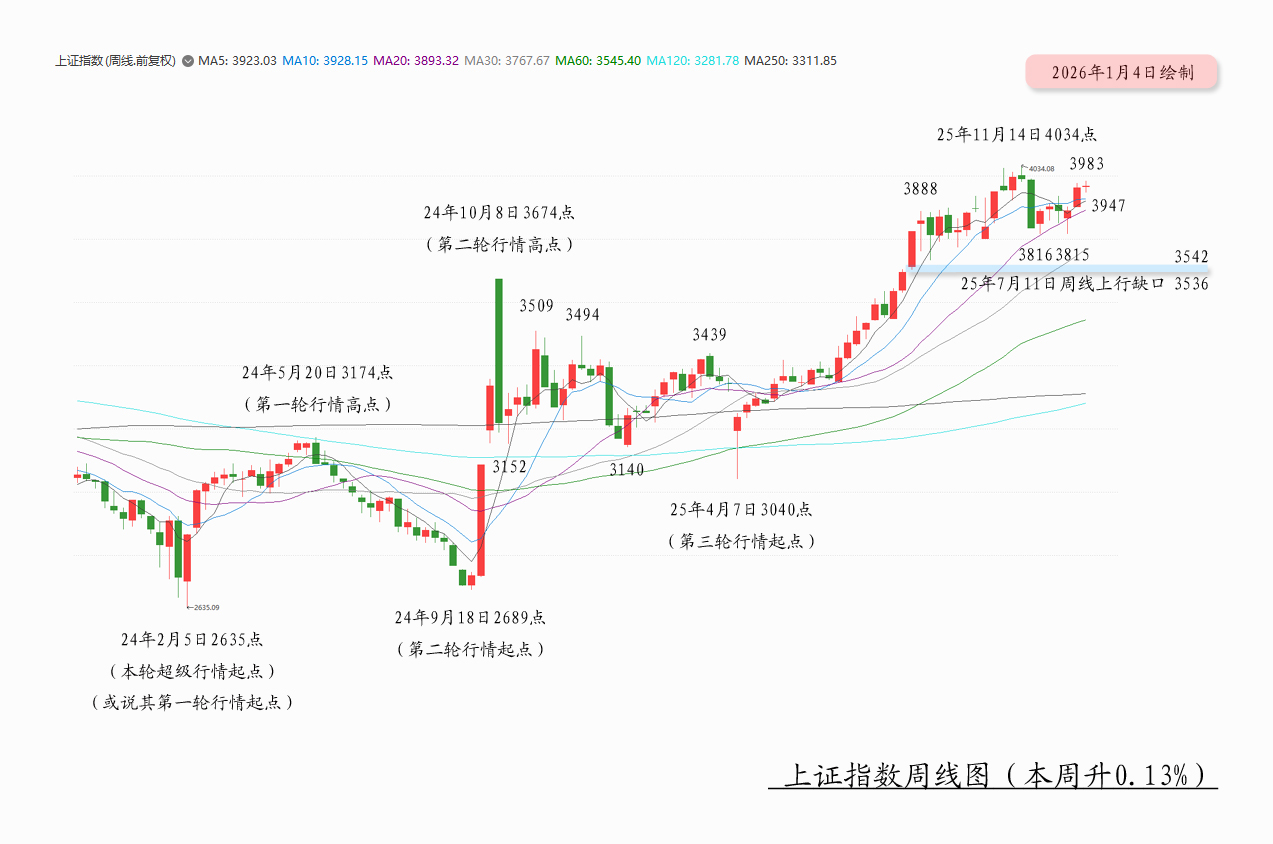

关于始自24年2月5日2635点的本轮大行情,我早在其启动前后即已明确指出,这将是一轮持续时间长达两、三年,最大升幅50%以上的超级行情或称中级组合行情。迄今为止,本轮超级行情持续时间已接近两年,最大升幅53.09%。

大多数投资者的情绪长期都是非常不稳定的,24年9月18日2689点到10月8日3674点那段逼空行情之前那半年多,几乎没人相信后续会有大行情,市场一边倒地深陷于极度悲观情绪之中无法自拔;可是,仅仅过了10个交易日而已,他们又众口一词地称其为“牛市”。

有些读者总在追问我为何不随大流,而是一直坚称其为“超级行情”。其实什么名称并不重要,重要的是从一开始就得认清这是一轮旷日持久的大行情,毕竟大行情有大行情的做法——耐心无疑是其最重要的因素。

当然,这也是让一众老股民感觉特别郁闷的一轮大行情,毕竟迄今为止,赚钱效应并不明显,以至于他们无法兴奋起来。

无论如何吧,尽管其间如同波涛般起起落落,但大趋势一直都在。这也就是常说的“一直都有光”,在引领我们前行。

至于本轮超级行情或称众口一词所谓牛市的后续大趋势问题,摩根大通认为26年将有20%的升幅,而高盛则认为到27年底将有38%的升幅。我此前并没有他们这么乐观,暂时只看到4200、4300点光景而已——当然,我也曾说过,还有再放宽一些的余地,这要待25年8月26日3888点至今已持续4个多月的剧烈大震荡阶段确定结束之后,再作进一步分析。

据此,我的新年献词是:冲上云端,俯瞰大地。所谓冲上云端,指的是这一年会向着本轮超级行情的高位冲击。所谓俯瞰大地,指的是本轮超级行情的高位将以“多重顶”的形态出现,将有足够的时间躺在云端欣赏大地的风景。

最后,在此顺祝大家在新的一年里投资顺利,日进斗金!

本周(25年12月29~31日)是25年最后一个交易周,因元旦调休之故,只有3个交易日。其间,上证指数高位震荡,最高周一(25年12月29日)3983点,与本轮超级行情迄今最高的25年11月14日4034点只差51点,最低周二(25年12月30日)3947点,最终收于3968点,共计上升5点,升幅为0.13%。

至此,上证指数日线惊现“十一连阳”——遗憾之处就在于周二(25年12月30日)仅差0.16点未能以上升收盘,算是“假阳线”。无论如何吧,即便只是此前货真价实的“九连阳”,历史上也不多见,颇有石破天惊之味道,这里头确实有积极主动的因素。

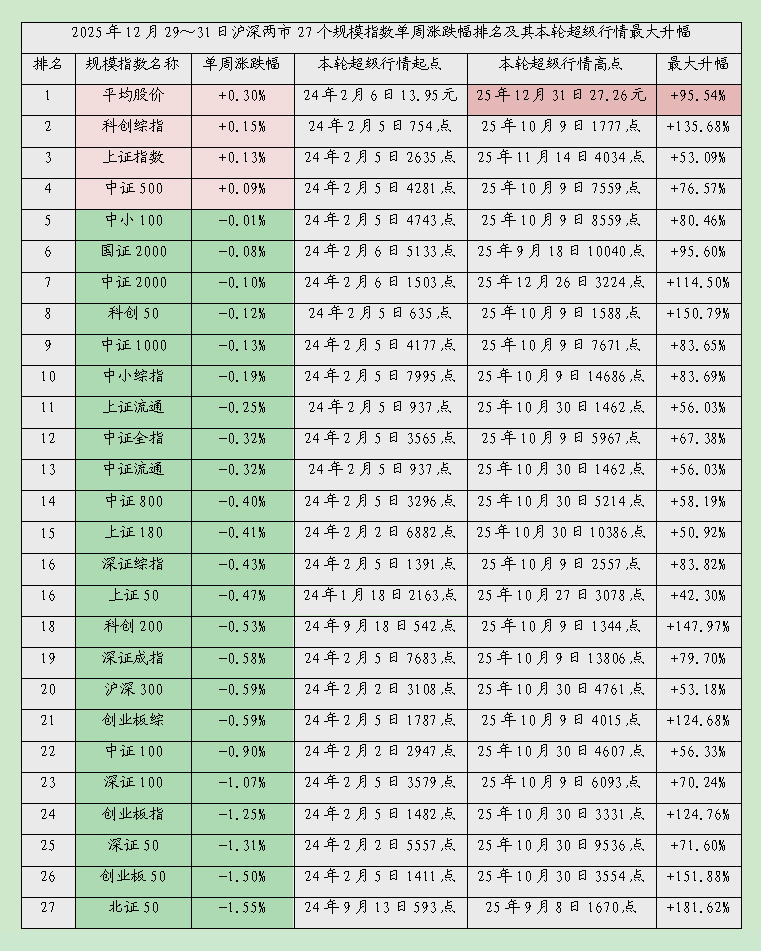

同期,在我所统计的27个规模指数之中,平均股价、科创综指、上证指数和中证500等中小指数或权重指数走强,由升0.30%到0.09%不等;北证50、创业板50、深证50和创业板指等中小指数或权重指数较弱,由跌1.55%到1.25%不等。其中,只有平均股价再创本轮超级行情以来新高——平均股价走得最好,应该意味着高价股表现最强。

综上所述,本周主要以游资、散户为主的非抱团中小指数偏强,大量机构入驻的抱团中小指数跌幅较大,权重指数处于中下游位置。

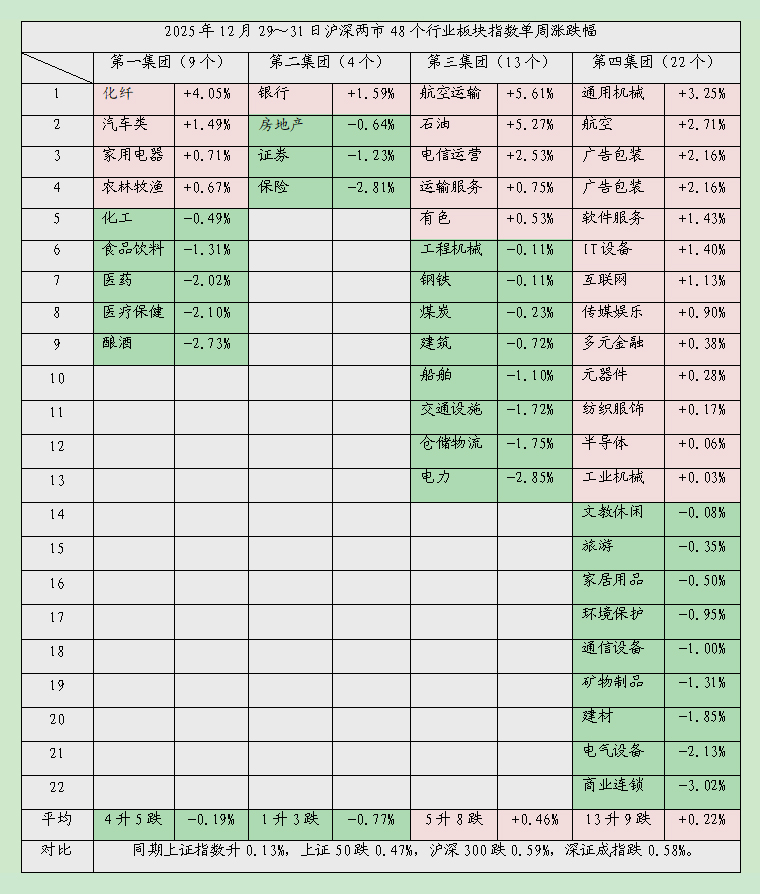

本周对大盘影响最大的四大集团各大行业板块表现如下:

1、第一集团:包括酿酒、医药、医疗保健、食品饮料、家用电器、农林牧渔、化纤、化工和汽车类等21年2月18日3731点之前那几年被暴炒上天的所谓价值投资板块,与上证50、上证180、中证100、深证50、深证100、深证成指、沪深300、创业板50、创业板指、中小100和科创50等指数均有一定关联度。

第一集团9个行业板块本周4升5跌,平均跌0.19%,弱于同期升0.13%的上证指数。其中,家用电器和化纤等2个板块再创相应于上证指数第三轮行情25年4月7日3040点启动以来新高。

2、第二集团:包括银行、保险、证券和房地产等大金融概念板块,与上证50、上证180、中证100、深证50和沪深300等超级权重指数有较大关联度。

第二集团4个行业板块本周1升3跌,平均跌0.77%,弱于同期升0.13%的上证指数。

3、第三集团:包括石油、煤炭、电力、钢铁、有色、电信运营、交通设施、建筑、工程机械、船舶、仓储物流、运输服务和航空运输等传统行业蓝筹板块,与“中字头”板块指数及上证50、上证180、中证100、深证50和沪深300等超级权重指数有较大关联度。

第三集团13个行业板块本周5升8跌,平均升0.46%,强于同期升0.13%的上证指数。其中,石油、有色、工程机械和航空运输等4个板块再创相应于上证指数第三轮行情25年4月7日3040点启动以来新高。

4、第四集团:即市值偏小的整个中小股群体,广泛分布于各行各业众多行业板块之中,泛科技概念股是其主力,与中证2000、国证2000、中证1000、深证综指、中小综指、创业板综、科创综指、北证50和平均股价等中小指数关系最密切。

第四集团22个行业板块本周13升9跌,平均升0.22%,强于同期升0.13%的上证指数。其中,通用机械、工业机械、广告包装、家居用品和航空等5个板块再创相应于上证指数第三轮行情25年4月7日3040点启动以来新高。

在这48个行业板块之中,有23个飘红,占比48%;再创相应于上证指数第三轮行情25年4月7日3040点启动以来新高的有11个,占比23%。

综上所述,本周各大板块群体强弱顺序依次为第三集团、第四集团、第一集团和第二集团。第三集团传统行业蓝筹股多个板块迭创新高。

▌后势预测:十一连阳是否意味着本轮超级行情的总攻已开始

本期周评共计7500字和18副图,此后3800字和13副图为付费内容,旨在分析上证指数24年2月5日2635点启动的本轮超级行情最高升至25年11月14日4034点之后的回调段是否已止跌于25年12月16日3815点,此后的“十一连阳”是否意味着本轮超级行情的总攻已开始,未来两、三周短线将如何演绎。

2、本轮超级行情24年2月5日2635点启动至今时间周期;

3、波浪分析:第三轮行情25年4月7日3040点至今浪形;

4、中线分析:十一连阳是否意味着本轮超级行情的总攻已开始;

5、短线分析:极有可能仍处于剧烈大震荡阶段第二震荡波之中。